题目列表(包括答案和解析)

(2011江苏无锡,28,10分)(本题满分10分)十一届全国人大常委会第二十次会议审议的个人所得税法修正案草案(简称“个税法草案”),拟将现行个人所得税的起征点由每月2000元提高到3000元,并将9级超额累进税率修改为7级,两种征税方法的1~5级税率情况见下表:

| 税 级 | 现行征税方法 | 草案征税方法 | ||||

| 月应纳税额x | 税率 | 速算扣除数 | 月应纳税额x | 税率 | 速算扣除数 | |

| 1 | x ≤ 500 | 5% | 0 | x ≤ 1 500 | 5% | 0 |

| 2 | 500<x≤2 000 | 10% | 25 | 1 500<x≤4 500 | 10% |

|

| 3 | 2 000<x≤5 000 | 15% | 125 | 4 500<x≤9 000 | 20% |

|

| 4 | 5 000<x≤20 000 | 20% | 375 | 9 000<x≤35 000 | 25% | 975 |

| 5 | 20 000<x≤40 000 | 25% | 1375 | 35000<x≤55 000 | 30% | 2 725 |

注:“月应纳税额”为个人每月收入中超出起征点应该纳税部分的金额。

“速算扣除数”是为了快捷简便计算个人所得税而设定的一个数。

例如:按现行个人所得税法的规定,某人今年3月的应纳税额为2 600元,他应缴税款可以用下面两种方法之一来计算:

方法一:按1~3级超额累进税率计算,即500×5% + 1500×10% + 600×15% =265(元)

方法二:用“月应纳税额×适用税率−速算扣除数”计算,即2600×15% − 125 = 265(元)

(1)请把表中空缺的“速算扣除数”填写完整;

(2)甲今年3月缴了个人所得税1 060元,若按“个税法草案”计算,则他应缴税款多少元?

(3)乙今年3月缴了个人所得税3千多元,若按“个税法草案”计算,他应缴纳的税款恰好不变,那么乙今年3月所缴税款的具体数额为多少元?

(本题10分)食品厂生产的一种巧克力糖每千克成本为24元,其销售方案有如下两种:

方案1若直接给本厂设在某地的门市部销售,则每千克售价为32元,但门市部每月需要有关费用2400元。

方案2若直接批发给超市销售,则出厂价为每千克28元。

若每月只能按一种方案销售,且每种方案都能按月销售完当月产品,设该厂每月的销售量为 千克。

千克。

1.(1)如果你是厂长,应该如何选择销售方案,可使工厂当月所获利润更大?

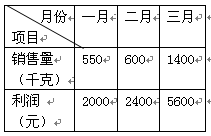

2.(2)厂长看到会计送来的第一季度销售量与利润关系的报表(如下表)后,发现该表填写的销售量与实际有不符之处,请找出不符之处,并计算第一季度的实际销售总量

(2011江苏无锡,28,10分)(本题满分10分)十一届全国人大常委会第二十次会议审议的个人所得税法修正案草案(简称“个税法草案”),拟将现行个人所得税的起征点由每月2000元提高到3000元,并将9级超额累进税率修改为7级,两种征税方法的1~5级税率情况见下表:

|

税 级 |

现行征税方法 |

草案征税方法 |

||||

|

月应纳税额x |

税率 |

速算扣除数 |

月应纳税额x |

税率 |

速算扣除数 |

|

|

1 |

x ≤ 500 |

5% |

0 |

x ≤ 1 500 |

5% |

0 |

|

2 |

500<x≤2 000 |

10% |

25 |

1 500<x≤4 500 |

10% |

|

|

3 |

2 000<x≤5 000 |

15% |

125 |

4 500<x≤9 000 |

20% |

|

|

4 |

5 000<x≤20 000 |

20% |

375 |

9 000<x≤35 000 |

25% |

975 |

|

5 |

20 000<x≤40 000 |

25% |

1375 |

35000<x≤55 000 |

30% |

2 725 |

注:“月应纳税额”为个人每月收入中超出起征点应该纳税部分的金额。

“速算扣除数”是为了快捷简便计算个人所得税而设定的一个数。

例如:按现行个人所得税法的规定,某人今年3月的应纳税额为2 600元,他应缴税款可以用下面两种方法之一来计算:

方法一:按1~3级超额累进税率计算,即500×5% + 1500×10% + 600×15% = 265(元)

方法二:用“月应纳税额×适用税率−速算扣除数”计算,即2600×15% − 125 = 265(元)

(1)请把表中空缺的“速算扣除数”填写完整;

(2)甲今年3月缴了个人所得税1 060元,若按“个税法草案”计算,则他应缴税款多少元?

(3)乙今年3月缴了个人所得税3千多元,若按“个税法草案”计算,他应缴纳的税款恰好不变,那么乙今年3月所缴税款的具体数额为多少元?

(2011江苏无锡,28,10分)(本题满分10分)十一届全国人大常委会第二十次会议审议的个人所得税法修正案草案(简称“个税法草案”),拟将现行个人所得税的起征点由每月2000元提高到3000元,并将9级超额累进税率修改为7级,两种征税方法的1~5级税率情况见下表:

| 税 级 | 现行征税方法 |  草案征税方法 草案征税方法 | ||||

| 月应纳税额x | 税率 | 速算扣除数 | 月应纳税额x | 税率 | 速算扣除数 | |

| 1 | x ≤ 500 | 5% | 0 | x ≤ 1 500 | 5% | 0 |

| 2 | 500<x≤2 000 | 10% | 25 | 1 500<x≤4 500 | 10% | |

| 3 | 2 000<x≤5 000 | 15% | 125 | 4 500<x≤9 000 | 20% | |

| 4 | 5 000<x≤20 000 | 20% | 375 | 9 000<x≤35 000 | 25% | 975 |

| 5 | 20 000<x≤40 000 | 25% | 1375 | 35000<x≤55 000 | 30% | 2 725 |

(本题10分)食品厂生产的一种巧克力糖每千克成本为24元,其销售方案有如下两种:

方案1若直接给本厂设在某地的门市部销售,则每千克售价为32元,但门市部每月需要有关费用2400元。

方案2若直接批发给超市销售,则出厂价为每千克28元。

若每月只能按一种方案销售,且每种方案都能按月销售完当月产品,设该厂每月的销售量为![]() 千克。

千克。

1.(1)如果你是厂长,应该如何选择销售方案,可使工厂当月所获利润更大?

2.(2)厂长看到会计送来的第一季度销售量与利润关系的报表(如下表)后,发现该表填写的销售量与实际有不符之处,请找出不符之处,并计算第一季度的实际销售总量

湖北省互联网违法和不良信息举报平台 | 网上有害信息举报专区 | 电信诈骗举报专区 | 涉历史虚无主义有害信息举报专区 | 涉企侵权举报专区

违法和不良信息举报电话:027-86699610 举报邮箱:58377363@163.com