题目列表(包括答案和解析)

2、财政部数据显示,中央财政安排的新型农村合作医疗支出从2003年的4亿元增加到2007年的ll4亿元。农村医疗救助支出从2003年的3亿元增加到2007年的l3、2亿元。中央财政在农村合作医疗、农村医疗救助方面的支出属于( )

A、债务支出 B、卫生事业支出 C、行政管理支出 D、社会保障支出

1、 2008年9月19日,我国证券(股票)交易印花税税率(税率1‰)由双边征收改为单边征收,当日沪指暴涨9、46%,上涨179点。其主要影响因素是(

)

2008年9月19日,我国证券(股票)交易印花税税率(税率1‰)由双边征收改为单边征收,当日沪指暴涨9、46%,上涨179点。其主要影响因素是(

)

A、财政政策 B、货币扩张政策 C、收入政策 D、货币紧缩政策

4、 (09上海卷)读图可见:

(09上海卷)读图可见:

A.税收是国家实行经济监督的重要手段

B.税收是财政收入的主要来源

C.税收增长是财政收入增长的原因

D.税收是调节经济的重要杠杆

[答案]B

3、(09广东文基)2009年我国政府工作主要任务之一是加强和改善宏观调控,保持经济平稳较快发展。全国财政赤字预计达9500亿元。这表明本年度我国

A.国债支出大于国债收入 B.财政收入大于财政支出

C.税收支出大于税收收入 D.财政支出大于财政收入

[答案]D

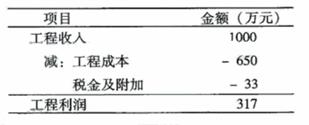

2、 (09北京卷30)右表是一个建筑公司某年度的部分经营信息,其中“税金及附加”包含了该公司应缴纳的某种税,这种税的名称及计算正确的是

(09北京卷30)右表是一个建筑公司某年度的部分经营信息,其中“税金及附加”包含了该公司应缴纳的某种税,这种税的名称及计算正确的是

A、营业税=1000万元×税率

B增值税=1000万元×税率

C营业税=650万元×税率

D增值税=650万元×税率

[解析]我们首先要熟悉营业税和增值税的含义。营业税是以纳税人经营活动的营业额(销售额)为征税对象的税种。根据含义,我们看图表中的营业额应该是工程收入1000万元。所以营业税=1000万元×税率;增值税是将纳税人在生产经营活动中的增值额作为征税对象的一个税种。它的一般计税方法是:本企业商品销售额乘以税率,减去上一经营环节已纳税金。所以增值税=1000万元×税率-(上一环节已纳税金)。所以我们看四个选项应该选A

[答案]A

1、(09全国卷Ⅰ25)某餐馆适用的营业税税率为5%、小明和爸爸去该餐馆吃饭共消费200元,在结账索要发票时被告知,如果不要发票,可以获得一瓶价值4元的饮料,小明和爸爸表示接受,上述做法

①使餐馆少缴纳6元税款 ②使餐馆多获得6元收益

③不利于保护消费者的权益 ④不利于刺激消费需求

A.①③ B.②③ C.①④ D.②④

[解析]贴近生活,最容易迷惑学生的就是选项①,也是学生错误最多的。因为在小明和他爸的这次消费中,该餐馆应纳税额是:200×5%=10元,不开发票,就意味着餐馆偷税10元。如减去4元的饮料成本,应是餐馆在偷税的基础上多获得6元的收益,但餐馆偷税额仍是10元,这是不变的。另外,消费不开具发票,也不利于保护消费者的权益

[答案]B

2、依法纳税是公民的基本义务

(1)依法纳税的必要性

税收国家财政收入的主要来源,是国家赖依存在和实现其各项职能的物质基础。

我国的国家利益和集体利益、个人利益在根本上是一致的,税收取之于民,用之于民。国家有了收入,才能为公民提供更多、更好的服务。

因此,公民在享受国家提供的各种服务的同时,必须自觉诚信纳税,这是公民的基本义务,也是公民爱国的具体表现。

(2)偷税、欠税、骗税、抗税是违法行为

①偷税

偷税是指纳税人有意违反税法规定,用欺骗、隐瞒等方式不缴或少缴应缴税款的行为。如伪造、销毁、涂改帐本和票据,隐瞒销售收入等。

②欠税

欠税是指纳税人超过税务机关核定的纳税期限,没有按时缴纳而拖欠税款的行为。

③骗税

骗税是指纳税人用欺骗手段获得国家税收优惠的行为。

④抗税

抗税是指纳税人以暴力、威胁等手段,拒不缴纳税款的行为

(3)公民要增强税收监督意识

公民是国家税收的最终负税人,应自觉增强税收监督意识,以主人翁的态度积极监督国家公职人员及公共权力的行为,关注税收的征收和使用情况,对他们的违法行为进行批评、检举,维护国家利益和自身利益。

[要点透析]

财政支出的主要范围

|

财政支出 |

主要范围 |

|

经济建设支出(首位) |

在全部经济建设支出中,基本建设和支持农业的支出占绝大多数,这反映了国家财政参与经济的重点 |

|

科学、教育、文化、卫生事业支出 |

主要包括这些单位的人员经费支出和设备购置、维护及公务费用支出 主要包括这些单位的人员经费支出和设备购置、维护及公务费用支出 |

|

行政管理和国防支出 |

国家用于政府机关、司法部门、驻外机构以及军队建设、国防建设、国防科研事业等方面的支出 |

|

社会保障支出 |

国家为公民提供的社会保障、社会福利、社会救济和社会优抚的各种费用 |

|

债务支出 |

国家用于偿还各种债务本息的支出 |

区别常见的几种违反税法的行为

|

行为 |

具体表现 |

处理 |

|

偷税 |

纳税人有意违反税法规定,用欺骗、隐瞒等方式不缴或少缴应纳税款的行为 |

追缴税款,处以罚款,有的还要由司法机关予以刑事处罚 |

|

欠税 |

纳税人超过税务机关核定的纳税期限,没有按时缴纳而拖欠税款的行为 |

|

|

骗税 |

纳税人用欺骗的手段获得国家税收优惠的行为。集中表现在骗取国家出口退税上。 |

|

|

抗税 |

纳税人以暴力、威胁方法拒不缴纳税款的行为 |

[真题再现]

1、税收及其种类

(1)税收的含义、基本特征及其关系

税收是国家为实现其职能,凭借政治权力,依法取得财政收入的基本形式。

税收基本特征:①强制性;②无偿性;③固定性;

关系:三个基本特征之间是紧密联系,不可分割的

①税收无偿性要求它具有强制性,强制性是无偿性的保障

②税收的强制性和无偿性又决定了它必须具有固定性

(2)增值税

①含义:增值税是以生产经营中的增值额为征税对象的一种税。基本税率是17%。

②意义:增值税不仅可以避免对同一个经营额重复征税,而且可以防止前一个生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

(3)个人所得税

①含义:个人所得税是国家对个人所得征收的一种税。

②税率:按应税项目不同,分别实行超额累进税率和比例税率。

③特点:实行超额累进税率,纳税人所得越高,税率越高,所得越低,税率越低。

④意义:个人所得税是国家财政收入的重要来源,也是调节个人收入分配,实现社会公平的有效手段。

⑤计算方法 :应税所得额(工资收入—2000)×税率(P80个人所得税税率表)

4、财政收支的关系——财政平衡与财政赤字:

(1)财政收支平衡是指当年的财政收入等于支出,或收入大于支出略有节余,或支出大于收入略有赤字。

(2)财政盈余:指当年的财政收入大于财政支出的部分。

(3)财政赤字:指当年的财政支出大于财政收入的部分。

湖北省互联网违法和不良信息举报平台 | 网上有害信息举报专区 | 电信诈骗举报专区 | 涉历史虚无主义有害信息举报专区 | 涉企侵权举报专区

违法和不良信息举报电话:027-86699610 举报邮箱:58377363@163.com